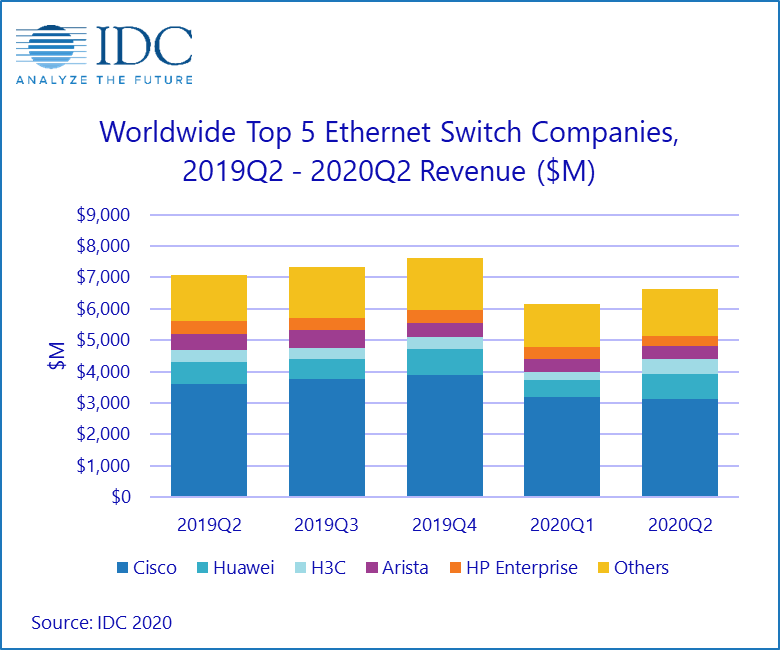

2020年第二季度全球以太网交换机市场运行情况

2020年第二季度全球以太网交换机市场营收66亿美元,同比下降6.3%。与此同时,全球企业和服务提供商(SP)路由器市场总收入同比小幅增长0. 1%,达到近40亿美元。

COVID-19 大流行对以太网交换机和路由器市场产生了一定影响。一些地方的封锁导致许多公司的投资计划暂停,但与此同时,超数据中心运营商、云服务提供商和通信服务提供商为了应对不断增长的需求而增加了投资。这使得市场喜忧参半,IDC 预计这一趋势将在 2020 年下半年继续。

以太网交换机市场

从区域来看,全球大部分地区以太网交换机市场同比下滑,但中国二季度同比增长25.4%。亚太地区(不包括日本和中国)同比下降6.7%,日本市场同比下降3.0%。

欧美市场也表现疲软。西欧以太网交换机市场下跌13.1%,英国下跌23.4%,法国下跌20.5%。中东欧同比下降7.6%,匈牙利同比下降20.1%,捷克上升17.6%。中东和非洲地区下跌7.5%,卡塔尔下跌17.1%,但以色列上涨7.6%。在美洲,美国下降了 12.5%,加拿大下降了 16.5%。拉丁美洲同比下降 22.1%,墨西哥同比下降 21.6%。

二季度100Gb交换机端口出货量同比增长51.2%至670万台,营收同比增长16.3%至近15亿美元,占市场总收入的 2[ 。 k14] 4%。 25Gb交换机的收入也增长了3 9. 0%,达到5. 5,590亿美元,端口出货量增长了6 2. 2%,增幅惊人。低速园区交换机是市场中较为成熟的部分。由于平均售价(ASP)持续下降,港口出货量和收入表现喜忧参半。 10Gb交换机端口出货量同比增长23.1%,但收入下降6.1%,占市场总收入的28.0%。 1Gb交换机端口出货量同比下降10.1%,收入下降17.9%,占市场总收入的35%。

路由器市场

2020 年第二季度,全球企业和服务提供商路由器市场同比增长 0. 1%,主要服务提供商细分市场增长 1. 5%,占 76. 收入的 9%。细分市场下降 4. 2%。

从区域来看,中国服务提供商和企业路由器市场同比增长18.1%,日本增长20.2%。亚太地区(不包括日本和中国)同比下降5.6%。西欧的收入下降了 10.4%,中欧和东欧的收入下降了 8.7%。中东和非洲地区减少了5.7%。在美国,企业细分市场下降了1 2. 0%,服务提供商市场下降了5. 9%,使得整个市场同比下降了7. 5%。拉丁美洲市场下降 2.6%。

供应商

思科以太网交换机收入同比下降13.4%,市场份额为47.2%。在竞争激烈的 25Gb/100Gb 细分市场中,思科以 35.7% 的份额成为市场领导者。思科服务提供商和企业路由器的总收入同比下降 9.6%,其中企业路由器收入下降 11.8%,服务提供商收入同比下降 8.1%。综合市场占有率为33.2%。

华为的以太网交换机收入同比增长1 5. 7%,其市场份额达到1 2. 0%。服务商和企业路由器综合收入同比增长16.7%,市场份额达到36.3%。

Arista Networks 以太网交换机收入在第二季度下降了 17.9%,其市场份额为 6.4%。 100Gb 收入占公司总收入的 72.4%。

HPE 以太网交换机收入同比下降 17.3%,市场份额为 5.1%。

Juniper 的以太网交换机收入同比下降 8. 2%,其市场份额为 2. 8%。服务商和企业路由器的总销售额下降了3. 3%,市场份额为1 0. 2%。

原文链接:

本文来自本站,转载请注明本文网址:

http://www.pc-fly.com/a/tongxingongju/article-379209-1.html

……