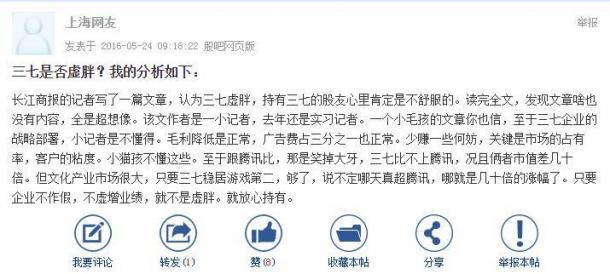

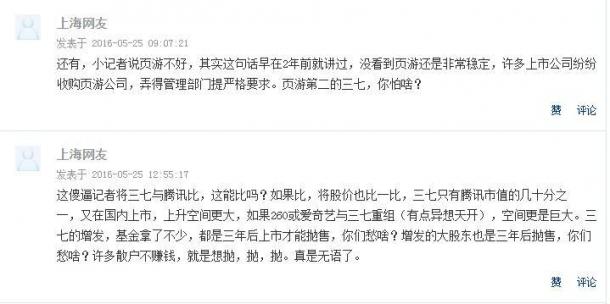

��������ҵ��Ĩ�ڣ�����ŭ�ˣ�

����5��23�գ�һ���ɳ����̱������ı���Ϊ��������ҵ������12����ָ�����֡���������ҵ��ë�������������»����������ij����������ϣ���������ת�أ������Ϊ�����������Ǵ��������ʱ��� ������ҵ����12�����ɡ����������ݾ����Գ����̱�ԭ�ġ����ڱ����еġ������»�������ҵ�����ɡ�������ȷʵ���ˣ���Щ��ñ�ӡ��ɶ������������صĶ��壬�������˱��ߺ����ߵ������������ע���ڱ������ʹ�£����߽�����һ���ж������ǵó�һ�����ۣ�����������������������ҵ�࣬�����壬רҵ���ۣ��ж���Ĩ����ҵ�����ɡ����ñ��߾����б�Ҫд��ʲô��

����������������ҹ�˾

������������һ�£�������ҡ�����С�س��߳����ġ����������������������й�˾���������ʱ��г������ǹ�˾�����飬��˾ȫ�ơ��ߺ�˳������������Ƽ��ɷ�����˾����֤ȯ����002555����2011��3��2��������֤ȯ���������У�Ŀǰע���ʱ�1,042,397,394Ԫ����Ҫ������ҳ��Ϸ���ƶ���Ϸ���з�����Ӫ�Լ���������ȼ�������졢���ۡ������乫����¶��2015��ȱ�����ʾ��2015�꣬��˾�����ҵ���Ȳ��ƽ��������㲿��ҵ�����������������ְ������ƽ���ƽ̨�������ʻ��������ֻ�����չս�ԣ�ͨ��������չ�����ӷ�չ���е�ģʽ��ʹ��ҵ�ָ��ٷ�չ��̬�ƣ�ȡ���˽Ͽ����������˾ȫ��ʵ��Ӫҵ������465,678.73��Ԫ��ͬ������678.43%�������ܶ�93,291.15��Ԫ��ͬ������1,444.75%�����������й�˾�ɶ��ľ�����50,601.65��Ԫ��ͬ������1,224.18%������ǰ�����й���չ���������������عɼ��š�����Ժ����ί������Ժ��չ�о����ĵ�ר�ҹ�ͬ������й�˾���ۿ������Ƴ��ġ�2015����������й�˾ҵ����ǿ������ʽ��¯��������ƾ�����������Ӫ���з�ʵ����Χ����80.51��λ�����а��16�����־����̲�ҵ�о�Ժ��������ʾ����A��������Ϸ��ҵ�У�������2016��һ������Ӫ��11.88��λ����ҵ��һ��������Ŀǰ��ֵ370�����ң����ڰ���ʡ���й�˾�ڶ�λ��2016��һ���ȣ����Բ���50�ڵ����ʲ���ʵ����2.11��Ԫ�ľ������ڰ���ʡ���������ϴ�纣��ˮ�ࡢ��Ԫ֤ȯ���Ա���������ͬʡ��˾������ˮ����Ϊ������ͷ�����ʲ���ģǧ�ڣ���Ԫ֤ȯ�����ƽ�����ҵ�����ʲ�661��Ԫ��һ����ʵ�־�����2.14��Ԫ��������ľ��ʲ������ʸߴ�17.58%��˵�䡰���֡�����˾1�����ȱ�ΪͶ���ߴ���2�����ڵľ�����2015��ΪͶ�����ֽ�ֺ�1�����ڣ���Щ�ɶ�������������ȥ���������ҵ���й�˾������Ӫ��ҵ��Ӫ�У�������������ҵ����!

���������������������ᵽ�ġ���ͨ���������������̡�����ҵ�ڡ�������ֵһ�ᡱ��˳�������������ҵ�����̱�����˳���������ҵ��2011�ꡢ2012���2013�꾭Ӫҵ�������»������Dz��ɷ��ϵ���ʵ���ڹ�˾��ǰ��ȵĹ�����¶��Ϣ�пɲ�ѯ���������»�������ԭ�����������������г���ѹӰ�죬���뵱ʱ������ҵ���巢չ״�����ҹ���۾���״���кܴ��ϵ��Ҳ��������������ҵ��˳��һ�ҵ�״�������ڱ�����ʾ����˾���������г����ͻ���ѡ���ȹ���Ч��ӭ������������ÿ�꽫��40%�ĸ�Ч�����������̱�Ϊʲô������2014�ꡢ2015���2016����������ÿ��40%��������?�������������� ����ֻ���ǰҵ������̫�����Щ�����Ǿ��ű��˵Ĺ�ȥ���ţ��������������ļ��ƣ��ĸ↑�ŵ������ʦ��Сƽ�������ǣ�Ҫ��ǰ�����÷�չ���۹⿴���⡣�����̱����ı���˳������ֻ��������ȴ��˵��˳��������Ϊ�����������������������11�ҹ���������������Ʒ�����ס����˽⣬��˾���������ҵ����Ͷ�������Զ����̶ȸߣ��Ŷӹ�����Ч����ϵ����������˳�����������������Ҳ��2016��1��ͨ��ISO 17025/CNAS����ʵ������֤��

�����������ƣ�������䣬����ͨ��ͨ��á������й�˾����������������ڿ����˵�һ��ͳ��ҵ�������Բ����������������������������Ӷ������ƶ����й�˾��2014����ش��ʲ������Լ�2015��ķǹ������У���37��Ϸ��������ʲ��������С�37��Ϸӯ��������ӹ���ɣ���2014����ش��ʲ������У�������ҵ����ŵ��2013�ꡢ2014�ꡢ2015�꼰2016������ľ�����ֱ��ܵ���2.2��Ԫ��3��Ԫ��3.6��Ԫ�Լ�4.32��Ԫ��2015��ǹ������У��ٴ����ҵ����ŵ���룬��ŵ2015��2017���ʵ�ֵľ���������������5��Ԫ��6��Ԫ��7.2��Ԫ��2015����������ǿ���37��Ϸʵ�ֹ�����ĸ��˾�����ߵľ�����7.96��Ԫ��Զ��ҵ����ŵ��5��Ԫ��ͬʱ����ע���������2014�꣬����Ժ�����¡������������Ƴ�������Ժ���ڽ�һ���ٽ��ʱ��г�������չ����������������ָ�����������г����������飬������ҵ�������ߣ����������ʱ���ƽ���벢�����Ƴ��г����ݺ���ҵ�ָʵ�ֹ�˾��Ȩ�Ϳ���Ȩ���������������˳��ת�á����֤��ᡢ������������ί��������IJ�ί���Ϸ��������ڹ������й�˾�沢���顢�ֽ�ֺ켰�ع��ɷݵ�֪ͨ����˳�ٹɷݵ�һϵ�ж���Ҳ���������ʱ���ϣ����Dz��ò�������й�˾���»��ս���۹⼰�ʱ�����������һϵ�е�������������ǿ�����й�˾�ij�����Ӫ������Ϊ���й�˾�������µ����������㣬ΪͶ���ߴ����IJƸ���ֵЧӦ���ԡ�

������ô�����������ʣ����й�˾�Ĵ�ʼ�ˡ����ϼ��塱�Dz��������ʱ������Ļ��ᣬ����̧�ɼ۵�ͬʱ��ʵ�ָ�λ������?���ǣ������ϼ��塱����������δ����1���������е����й�˾�ɷ�!���ң���2015�����ά��������Ϊ���ȶ��г�Ԥ�ڣ���ǿͶ�������ģ����³���������������������ƣ��ֱ����ǧ�����������������й�˾�ɷݣ����ڵ�ʱ���ӵ��г�����¿�ν���ֱ�!����������Ҳ�ڽ���1���ó�1000�����ֹ�˾�ɷݡ�������һʱ���������ҵ�����ġ�

�������ڱ�������

������������˵������������Ϸë���������������»����������ָ����ߵĽ���2014�ꡢ2015���ë�����ݣ���������2015�걨��ʾ����������Ϸ��ҵë����Ϊ62.82%��ͬ������Ϊ-5.94%������ǰ����������ݱ�ó��������»����Ľ��ۣ����ز�����ʵ�Ĺ�����������ߣ��Ѿ����ɶ������������������ң����ë����С���䶯���ǽ����ڹ�˾������Ϸҵ��Ӫҵ����������50%�Ļ���֮�ϣ���Ӫҵ������˴�������£�ë����С�������ں�����Χ֮�ڡ��ٴΣ�������62.82%��ë���ʣ���һ��ʲôˮƽ?�����κ���ҵ�����ܸ��ˡ�

�������ڱ����еġ����֡�һ˵��Դ�Զ���Ͷ�����Ļ���ҵ�о�Ա����IJɷã���Ҳ�Ǹ�ƪ����Ψһһλ��ʵ�����IJɷö�����ҵ�ڷ���ʦ���蹫˾�����ۣ�������Ϊ��һ���г���Ϊ�������������ǣ��Ƿ�����Ҫ������Ҫ�����г�������Ͷ����ȥ���ۡ���Ŀǰ������������������״�����ã��ʲ���ծ��λ�ڵ�λˮƽ��������ծ���������ʡ��ٶ�����������ƽ��ˮƽ��������տ��ƽϺã�ͬʱҵ�������������ʲ������������߱���ǿ��ӯ�������ͳɳ��ԡ������ᵽ�������̱�����ͨ��ͳ��֤��ᡰ����������ط�����ҵ��20�����й�˾5��20����������(���Ϻ������쳣����)���֣���������ҵ�ձ��ֵƫ�ߣ�A��19�һ�������ҵƽ����̬��ӯ��Ϊ224.73����Զ�����������60.38����ҵ����ʿ��֪������̬��ӯ��ͨ��������Ϊ�Ƚϲ�ͬ�۸�Ĺ�Ʊ�Ƿ߹����ߵ���ָ�꣬һ����Ϊ�����һ�ҹ�˾��Ʊ����ӯ�ʹ��ߣ���ô�ù�Ʊ�ļ۸������ĭ����ֵ���߹��������ݳ����̱������ṩ�����ݣ����������ӯ�ʻ�������ҵƽ��ˮƽ��27%����ӯ��������Ŀ���ã����ʣ�����Ǽ�ֵ���ػ��ǡ����֡�!����ì�ܵ���ֻ��˵��������λϹƴ�Ҵա����κλ���רҵ�жϵ������ˣ����������»��ܿ��������ᵽ���������ҵ����Ҫ������ҳ�������ǵ�ǰҳ���г����ٷŻ����г�������ˮ����ʹ��������ҳ���г��ĵ�λ�������ı䣬��ӯ��ˮƽҲ������½��������ǵ���������ǰ���þٰ��2015���ҵ��˵�����ϣ���˾���¡����ܾ��������ʾ��������ҳ��Ϸ�г�����֮ǰ�ĺ캣תΪ������ȱ����������ҳ�ι�˾�����ױ��г���̭�����о������ƵĹ�˾��������������ԣ��г��ݶ������ڼ��С�37��Ϸ�����������һֱ��Խ�г�ƽ�����١���˾һֱ��ҳ����������ȹ�˾�������ý������β�ֵ�ᳬ��ҳ�Ρ���˾�������η����Ѿ�ȡ�ò����ijɼ�������������Ӵ��������������������ֲ�ҵ�IJ��֡����������ܾ�������ΰҲ����ʾδ������ռ��˾Ӫ�ձ������ﵽ50%����2018-2019�����Է����ֵ������Ѹ��������20%����30%��ͬʱ���߹�ע���������ӷ�չ���棬������Ҳ��ƵƵ���֣�����Ѱ��ͨ��Ͷ�ʲ����ȷ�ʽ�����з����ֲ�ҵ���֣����漰���������Ϸ��Ƶ������ҵ��Ӱ�����硢�������������ƹ��뷢�У����в���ȭ�ʿ�����SNK�������Ļ���ī��ɷݡ��������硢����Ƽ����������顢�Ϻ�ī�d���л�Ӱ���Լ�VR�����ṩ��Archiact��֪����˾����˾����·ɶ�����â�������ҵ���̳����ս�Ժ��������ڷ�������Դ�����뻥ͨ����������ھ�����������⣬�������ں���ҵ����ķ�չͬ��Ҳ���ɺ��ӣ�2015���걨��¶����˾����37GAMES����ƽ̨�г�����ҳ��Ϸ�Լ��ƶ���Ϸ����70������ҡ�ȫ���¾�����������544�飬ƽ̨ע���û�����4,500���ӹ�˾�Ϻ����������ϴ�ʼ�����������ý��ר��ʱ��ʾ��2016�����Ƕ���Ϊ����ҵ��������µ�һ�꣬2016��������ŷ���г���Ͷ��һЩ��˾��Ҳ�Ѿ�ǩ��һЩ��Ʒ���Լ����з���ר������ŷ���г��IJ�Ʒ�����������Ժ�ǿ�������������ʾ������ҵ�����һ����������Ĺ��̣�����ʵ��2017���Ŀ��dz������ġ����ϣ������������Ƿ����֡������⣬���ǻ��ǽ���ʱ��ɡ�

�����������۷��ã������ᵽ��һλ�Ϻ���������Ϸ��˾�в���߳����̱����ߣ��й���Ϸ�г��������ң�����ʵ������Ϸ��˾�����۵�Ͷ�붼���١����ǣ�����������ô�����Ͷ�����۷��÷dz��ټ�������������ҳ����ҵ�г��ݶ�ǰʮ����ҵ�У����������飬����3�����й�˾2015��Ͷ������۷��÷ֱ�Ϊ1.1��Ԫ��2897.90��Ԫ��1481.46��Ԫ���ֱ�ռ��Ӫҵ�����7.15%��2.58%��1.57%����������2015��������й�˾�걨Ӫҵ�������ݿ�֪�������ᵽ��������ҵ�����й�˾�ֱ�Ϊ�������硢��Ȥ�Ƽ����������֣����ҹ�˾2015���Ӫҵ����ֱ�Ϊ15.35�ڡ�11.2�ڡ�9.45�ڣ����ǿ��Կ���������������Ϸҵ��2015���Ӫҵ����ﵽ42.09��Ԫ�����ȴ�Ӫҵ���������������������������Ӫҵ����ҪԶ�����������ҹ�˾�������۷�����Ӫҵ����������϶�����ͳһ�����ġ���Σ��ϸߵ����۷�����ҪԴ�Բ�ͬ����ҵģʽ�������̱��ṩ�����ҹ�˾�����DZȽϷ��֣���ȻӪҵ��������������۷���ռ��ȴ����ͳһ�����������������۷���ռ�����������ֵ�4.5����������ô����?�������ս����һ���ǡ�ƽ̨�����������ڵ������з�������ҵ��ƽ̨ҵ��ռ�ø�������۷�������Ԥ��֮�ڡ������̱����ֱּ��ıȽϣ�����ֻ��˵��Naive,too young ,too simple��

�������ڳ����̱�

���������̱�����վ�����ǿ��Կ�����������д��ʷ��רҵ�ɾ�Ʒ�ơ����dz����̱���ִҵ������������μ��»���ǰ�糤�����˵�ҵѵ�����߱����вƲ���ǧ���л����Ҽ飬���Ƿ���ֱ�����������족����������Dz���Ҫ�ʡ����²Ʋ���ǧ�������Ҽ飬�Ƿ���ֱ���������족�ij����̱�ͬ�ʣ����Ƿ��еġ����Ρ�����רҵ��������?��һ�߶�֪ȫ����

����2015�꣬�人����ƽ��ý��ֻ������ӯ�����������ձ��������ձ����人�������������ҵ�����һ�ҵ�������Ҳ����˵�������̱�����һ�ҿ������ҵ��Ŀǰ���人������ƽ��ý�嶼�Լ��ٰ��棬���ٳɱ����Ǻ����������ȷ�ʽ���Ϳ��𡣡������̱������꿪��ʮ�꣬���θ����쵼���ɱ���Ա�����һ����2015��5�£�ִ���ܱ༭���ż٣��ɳ������������ع��������곤һ���ý���˶��ڸп����̱��Ѿ�������ǰ���̱������ִ�һ�ݡ������̱�������ϰ���ߡ���ϰ�༭����ϰ��������۵������ǡ����ֹ��ڹ�˾����ҵ�ĸ��汨���������档��������2008�꣬�ܱ�Ҧ��ӥ����������թ���人�н��������Ժ�������顣

��������Ͷ����

�������������鱻���ҵ���Ĩ�ڣ���һȺ������ס�ˣ������ǹ����ڸ���ɰɡ���̳�����ǶԳ����̱��ĸ�ƪ�������������ۣ��ҿ���

������ǰһ��ʱ����ҼӴ��������š��г����ż���թ���ŵ�������Ϊ�ijʹ����Ⱥ�ý����ҵ�����Ѿ����������伣��Ȼ����A��������֮��֮�ʣ�ͻȻ���ִ��౨����ʵ�������ľ�����ҵ��Ӫ���ף����й�˾��Ҫ���ڡ�ý��ļල��������ijЩ����ý�屧��Ŀ�ĵĶ���ڮ�ٺ�Ĩ�ڡ�

……